Lorsqu’un collaborateur est en arrêt maladie, la gestion de sa rémunération devient un enjeu majeur pour les ressources humaines. Entre les indemnités journalières de la Sécurité sociale (IJSS) et le complément de salaire versé par l’entreprise, le flux financier est complexe. La subrogation de salaire simplifie ce processus en permettant à l’employeur de percevoir directement les IJSS à la place du salarié. Si cette option améliore le confort des équipes, elle exige une rigueur administrative stricte pour éviter les décalages de trésorerie.

Qu’est-ce que la subrogation et comment fonctionne-t-elle ?

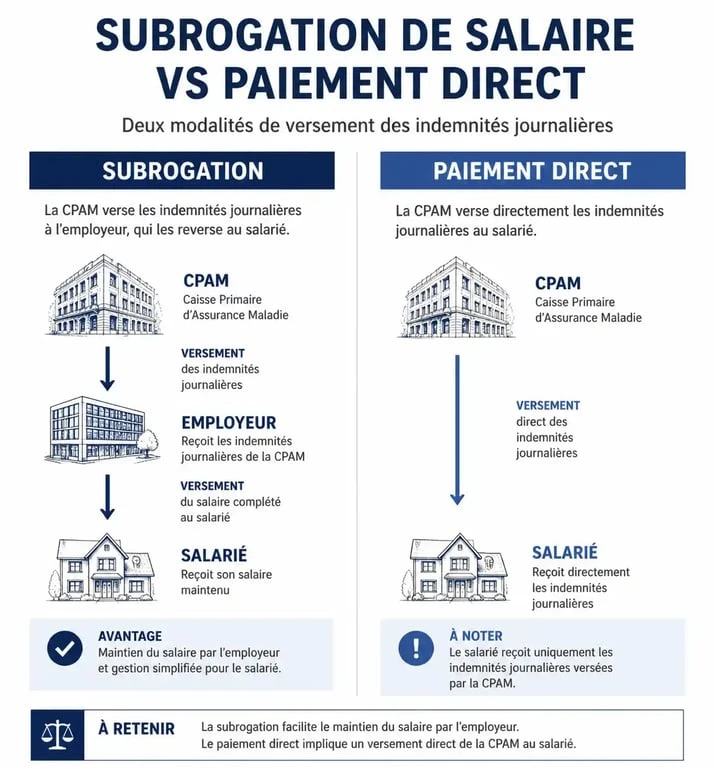

La subrogation est un dispositif par lequel l’employeur se substitue au salarié pour percevoir les IJSS. Habituellement, la CPAM verse ces indemnités directement à l’assuré. Avec la subrogation, l’entreprise reçoit ces fonds, à condition qu’elle maintienne tout ou partie du salaire pendant l’arrêt de travail.

Le cadre légal et les conditions de mise en œuvre

L’application de la subrogation est encadrée par l’article R323-11 du Code de la Sécurité sociale. Elle n’est pas automatique, sauf si une convention collective ou un accord d’entreprise l’impose. Pour qu’elle soit valide, le salaire doit être maintenu, au moins partiellement, et l’employeur doit en faire la demande via la Déclaration Sociale Nominative (DSN) lors du signalement d’arrêt de travail. Il est nécessaire de préciser la période de subrogation, qui correspond généralement à la durée du maintien de salaire prévue par la loi ou la convention collective.

La distinction avec le maintien de salaire classique

Le maintien de salaire est l’obligation pour l’employeur de compléter les IJSS pour garantir au salarié un certain niveau de revenu, souvent 90 % ou 100 % du brut. La subrogation est une simple modalité de paiement. Au lieu que le salarié reçoive deux virements distincts, de la CPAM et de son employeur, il n’en reçoit qu’un seul, global, de la part de son entreprise. L’employeur se fait ensuite rembourser par la Sécurité sociale.

Les avantages de la subrogation pour le salarié et l’entreprise

Opter pour la subrogation fluidifie la gestion des absences et transforme un événement potentiellement anxiogène pour le salarié en une procédure administrative transparente.

Une sécurité financière immédiate pour le collaborateur

Le principal bénéfice pour le salarié est la continuité de son revenu. Sans subrogation, il doit souvent attendre le traitement de son dossier par la CPAM, ce qui génère des délais de paiement de plusieurs semaines. Avec la subrogation, il reçoit son salaire habituel à la date prévue. Cette stabilité renforce la confiance envers l’employeur et valorise la marque employeur.

Une simplification de la lecture du bulletin de paie

La compréhension de la fiche de paie est facilitée. Les lignes de régularisation sont plus lisibles, car l’employeur centralise l’information. Le salarié n’a plus à vérifier la cohérence entre les relevés d’indemnités de la CPAM et son complément de salaire. Tout est regroupé sous une seule égide, ce qui limite les interrogations auprès du service paie.

Une meilleure maîtrise des flux pour l’employeur

Pour l’entreprise, la subrogation permet de s’assurer que le salarié ne perçoit pas plus que son salaire normal, respectant le principe de non-cumul. En gérant directement les IJSS, le gestionnaire de paie a une vision en temps réel des sommes dues et perçues. Cela évite les calculs complexes de régularisation a posteriori, sources d’erreurs lorsque le salarié perçoit ses IJSS sans communiquer le montant exact à son employeur.

Les inconvénients et points de vigilance pour l’employeur

La subrogation déplace la charge administrative et le risque financier sur l’entreprise, exigeant un suivi méticuleux.

Une charge administrative accrue pour le service RH

Le passage à la subrogation nécessite une organisation rigoureuse. L’employeur doit s’assurer que l’attestation de salaire est transmise et que les dates de subrogation sont saisies dans le logiciel de paie. En cas d’erreur dans la DSN, le remboursement par la CPAM est bloqué, obligeant les gestionnaires à multiplier les échanges avec les organismes de santé pour débloquer les dossiers.

Le risque de décalage de trésorerie

C’est l’inconvénient majeur : l’entreprise avance l’argent. Elle verse l’intégralité du salaire maintenu, mais le remboursement des IJSS par la Sécurité sociale n’est pas instantané. Selon l’efficacité des caisses primaires locales, le délai de remboursement peut varier de quelques jours à plusieurs mois. Pour une TPE ou une PME faisant face à plusieurs arrêts simultanés, ce portage financier pèse sur la trésorerie disponible.

La gestion des arrêts demande une attention constante sur chaque détail de la chaîne de transmission. Un RIB non mis à jour, une date de fin d’arrêt mal renseignée ou un justificatif manquant peut stopper le remboursement. Cette rigueur permet d’identifier les points de friction avant qu’ils ne deviennent des litiges financiers. Une entreprise qui contrôle ses flux de subrogation évite les indus et les relances interminables auprès de la CPAM, transformant un risque de gestion en un processus maîtrisé.

Tableau comparatif : Subrogation vs Paiement direct

Le choix de mettre en place la subrogation dépend de la taille de l’entreprise et de sa capacité à absorber la gestion administrative associée.

| Critère | Avec Subrogation | Sans Subrogation (Paiement direct) |

|---|---|---|

| Versement des IJSS | Directement à l’employeur | Directement au salarié |

| Impact Trésorerie | Avance de fonds par l’entreprise | Neutre pour l’entreprise |

| Confort Salarié | Maximum (salaire complet et ponctuel) | Moyen (dépend des délais CPAM) |

| Gestion Paie | Technique, suivi des remboursements | Simple, uniquement le complément |

| Risque d’erreur | Risque de non-remboursement CPAM | Risque de trop-perçu par le salarié |

Les étapes clés pour sécuriser la subrogation

Pour que la subrogation ne devienne pas un fardeau, il est nécessaire de suivre une méthodologie précise lors de chaque arrêt de travail.

1. Vérifier l’éligibilité et la durée

Avant de valider la subrogation dans votre logiciel de paie, vérifiez que le salarié a droit au maintien de salaire. Si la période de maintien prévue par votre convention collective est de 30 jours, la subrogation ne doit pas excéder cette durée, sauf accord spécifique. Au-delà, le salarié doit reprendre la perception directe de ses IJSS pour éviter que l’entreprise ne continue d’avancer des fonds sans base légale.

2. Optimiser la transmission via la DSN

La Déclaration Sociale Nominative exige une grande précision. Le signalement d’événement doit être envoyé dans les 5 jours suivant la connaissance de l’arrêt. Une erreur sur le dernier jour travaillé ou sur les dates de subrogation entraîne systématiquement un rejet ou un paiement erroné de la part de l’Assurance Maladie.

3. Assurer un suivi rigoureux des remboursements

Il est impératif de vérifier que l’argent arrive sur le compte de l’entreprise. Un lettrage régulier entre les IJSS attendues et les IJSS reçues est nécessaire. En cas d’écart, agissez rapidement : contactez la CPAM ou envoyez les pièces justificatives manquantes, comme les bulletins de salaire ou l’attestation de reprise. Ce suivi garantit que les IJSS perçues correspondent au montant brut calculé en paie, évitant ainsi les écarts de cotisations sociales.

La subrogation est un outil puissant pour fidéliser les salariés et simplifier leur vie administrative. Elle demande toutefois une expertise en gestion de la paie et une rigueur constante. Pour les entreprises disposant des ressources nécessaires, les avantages en termes de climat social et de clarté comptable l’emportent largement sur les contraintes de gestion.

Comments are closed.